Tue Rechnung, Donnerwort

BWV 168 // zum 9. Sonntag nach Trinitatis

für Sopran, Alt, Tenor und Bass, Oboe d’amore I+II, Fagott, Streicher und Basso Continuo

Die wahrscheinlich 1725 erstmals aufgeführte Kantate «Tue Rechnung! Donnerwort» gehört zu Bachs dramatischsten Schöpfungen. Mit einer Musik, die keine Ausflüchte duldet und die in ihrer grellen Leuchtkraft wie ein Gegenstück zu Gemälden von Bosch oder Grünewald wirkt, fällt die hitzige Eingangsarie ohne Vorwarnung als spirituelle Steuerprüfung ins Seelenhaus.

Das Werk im Kirchenjahr

Perikopen zum Sonntag

Perikopen sind die biblischen Lesungen zu den Sonn- und Festtagen im Kirchenjahr, für die J. S. Bach komponierte. Weitere Infos zu Perikopen

Opfere Gott Dank und bezahle dem Höchsten deine Gelübde und rufe mich an in der Not, so will ich dich erretten, so sollst du mich preisen.

Das ist aber uns zum Vorbilde geschehen, dass wir nicht uns gelüsten lassen des Bösen, gleichwie jene gelüstet hat. Werdet auch nicht Abgöttische, gleichwie jener etliche wurden, wie geschrieben steht: «Das Volk setzte sich nieder, zu essen und zu trinken, und stand auf, zu spielen.» Auch lasset uns nicht Hurerei treiben, wie etliche unter jenen Hurerei trieben, und fielen auf einen Tag dreiundzwanzigtausend. Lasset uns aber auch Christum nicht versuchen, wie etliche von jenen ihn versuchten und wurden von den Schlangen umgebracht. Murret auch nicht, gleichwie jener etliche murrten und wurden umgebracht durch den Verderber. Solches alles widerfuhr jenen zum Vorbilde; es ist aber geschrieben uns zur Warnung, auf welche das Ende der Welt gekommen ist. Darum, wer sich lässt dünken, er stehe, mag wohl zusehen, dass er nicht falle.

Er sprach aber auch zu seinen Jüngern: «Es war ein reicher Mann, der hatte einen Haushalter; der ward vor ihm berüchtigt, als hätte er ihm seine Güter umgebracht. Und er forderte ihn und sprach zu ihm: ‹Wie höre ich das von dir? Tu Rechnung von deinem Haushalten; denn du kannst hinfort nicht Haushalter sein!› Der Haushalter sprach bei sich selbst: ‹Was soll ich tun? Mein Herr nimmt das Amt von mir; graben kann ich nicht, so schäme ich mich zu betteln. Ich weiss wohl, was ich tun will, wenn ich nun von dem Amt gesetzt werde, dass sie mich in ihre Häuser nehmen.› Und er rief zu sich alle Schuldner seines Herrn und sprach zu dem ersten: ‹Wie viel bist du meinem Herrn schuldig?› Er sprach: ‹Hundert Tonnen Öl.› Und er sprach zu ihm: ‹Nimm deinen Brief, setze dich und schreib flugs fünfzig.› Darnach sprach er zu dem andern: ‹Du aber, wie viel bist du schuldig?› Er sprach: ‹Hundert Malter Weizen.› Und er sprach zu ihm: ‹Nimm deinen Brief und schreibe achtzig.› Und der Herr lobte den ungerechten Haushalter, dass er klüglich gehandelt hatte; denn die Kinder dieser Welt sind klüger als die Kinder des Lichtes in ihrem Geschlecht. Und ich sage euch: Machet euch Freunde mit dem ungerechten Mammon, auf dass, wenn ihr nun darbet, sie euch aufnehmen in die ewigen Hütten.»

Möchten Sie unsere Videos werbefrei geniessen? Jetzt YouTube Premium abonnieren ...

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenWerkeinführung

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenReflexion

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenPublikationen zum Werk im Shop

Orchester

Leitung

Rudolf Lutz

Violine

Plamena Nikitassova, Dorothee Mühleisen

Viola

Martina Bischof

Violoncello

Maya Amrein

Violone

Iris Finkbeiner

Oboe d’amore

Kerstin Kramp, Ingo Müller

Fagott

Susann Landert

Orgel

Rudolf Lutz

Cembalo

Nicola Cumer

Musikal. Leitung & Dirigent

Rudolf Lutz

Werkeinführung

Mitwirkende

Karl Graf, Rudolf Lutz

Reflexion

Referent

Martin Janssen

Aufnahme & Bearbeitung

Aufnahmedatum

22.02.2013

Aufnahmeort

Trogen

Tonmeister

Stefan Ritzenthaler

Regie

Meinrad Keel

Produktionsleitung

Johannes Widmer

Produktion

GALLUS MEDIA AG, Schweiz

Produzentin

J.S. Bach-Stiftung, St. Gallen, Schweiz

Textdichter

Textdichter Nr. 1-5

Salomo Franck, 1715

Textdichter Nr. 6

Bartholomäus Ringwaldt, 1588

Erste Aufführung

9. Sonntag nach Trinitatis,

29. Juli 1725

Vertiefte Auseinandersetzung mit dem Werk

Die wahrscheinlich 1725 erstmals aufgeführte Kantate «Tue Rechnung! Donnerwort» gehört zu Bachs dramatischsten Schöpfungen. Mit einer Musik, die keine Ausflüchte duldet und die in ihrer grellen Leuchtkraft wie ein Gegenstück zu Gemälden von Bosch oder Grünewald wirkt, fällt die hitzige Eingangsarie ohne Vorwarnung als spirituelle Steuerprüfung ins Seelenhaus. Über einer unbarmherzig dahinjagenden Continuolinie wechseln sich peitschende Punktierungen und hastige Triolenketten beständig ab – wo ein über die Massen erzürnter Gott Rechenschaft fordert, konnte Bach getrost gegen seinen Diensteid verstossen und eine in dieser Drastik eigentlich verpönte operistische Szene entwerfen, die so manchen Zuhörer von den ererbten Kirchenstühlen gerissen haben wird.

Das von zwei Oboen d‘amore gestützte Tenorrezitativ beutet trotz seiner Hinwendung zu einem erhabenen Tonfall die buchprüferische Begrifflichkeit der «Defekte» und der nach Art der Leipziger Studenten «durchgebrachten» väterlichen «Güter» weiter aus. Dabei erinnert es vielleicht nicht zufällig an die Judas-Arie aus der II. Fassung der Johannespassion von 1725 («Zerschmettert mich, zerschmettert mich, ihr Felsen und ihr Hügel!»).

Darauf folgt ein gelehrt-intensives Arientrio, das die Metaphorik der Finanzwelt in fast schon provozierender Weise auf die Spitze treibt: «Kapital und Interessen, meine Schulden groß und klein, müssen einst verrechnet sein.» Mit einer pedantischen Musik im gespannten fis-Moll spielt Bach ein Register der Seelenökonomie an, das im Leipzig der Messen, Grosshändler und der alles umfassenden Käuflichkeit nur zu gut verstanden wurde. Dass die Oboen d‘amore hier eher geschäftlich-weltmännische Eleganz als göttliches Liebeswerben symbolisieren, darf man im Kontext solch harter Mammonsschelte annehmen. Doch vermag die Unisono-Führung beider Oboen immerhin Hoffnung auf einen zur Einigkeit führenden gütlichen Vergleich zu wecken…

Diesen Umschlag führt das Bassrezitativ herbei, dessen zentrale Botschaft «Leb und verzage nicht!» nach all den Mahnbescheiden der himmlischen Amtsstuben zunächst kaum glaubhaft erscheint. Die vom eigenen Gewissen überführten Menschen treten hier wie vor Angst starre Zechpreller vor uns, deren uneinlösbare Rechnung ein unbekannter Wohltäter bereits bezahlt hat. Dass durch Christus als Bürge und Opferlamm alle Schuld quittiert ist, führt ins Herz der lutherischen Rechtfertigungslehre, die in dieser Kantate in origineller Weise weniger durchbuchstabiert als durchgerechnet wird. Dass diese Vergebung gute Werke nicht voraussetzt, sondern aus ihrem Vorbild gleichsam folgen lässt, wird im Bild des gerechten Haushalters in Erinnerung gerufen. Mit dem Vorschlag, den nun einmal aufgehäuften Mammon «klüglich anzuwenden», ersetzt der Librettist eine wohlfeil-unverbindliche Reichtumskritik durch realistische Handlungsszenarien, die nicht allein die Tür zu «Himmelshütten» öffnen könnten.

Welch befreiende Kraft diesem Wertewandel innewohnen kann, wird im Duett auf unnachahmliche Weise Klang. «Herz, zerreiß des Mammons Kette!» – mit einer energisch auffahrenden Zugfigur und klaren verbalen Trennstrichen lassen das Ostinato continuo und die Singstimmen keinen Zweifel an ihrer Entscheidung aufkommen, alles von sich zu werfen, um sanft und selig sterben zu können. Dass die dreiteilige Arie nach einer verdeckten Reprise und nur 52 bewegenden Takten bereits zu Ende geht, ist Teil eines deutenden Programms: Was vor Zeit und Ewigkeit zutage liegt, braucht keine weiteren Worte – wohl aber Kraft und Mut zur Erneuerung. Und so äussert der Schlusschoral seine demütige Bitte um Stärkung im freudigen Geist. Von Bilanzen und Rechnungen ist nicht mehr die Rede: der Mensch, aller Standesattribute entkleidet, tritt in der Sterbestunde nur mit seinem «wahren Glauben», sonst aber nackt und arm vor seinen Schöpfer.

Text des Werks und musikalisch-theologische Anmerkungen

Die Lesung aus den Evangelien für diesen Sonntag steht bei Lukas im 16. Kapitel: Das Gleichnis vom ungerechten Haushalter. Der Kantatentext geht aus von der ausweglosen Situation dieses Haushalters, der Rechenschaft ablegen soll, sein Tun aber keineswegs rechtfertigen kann. Salomon Franck sieht darin ein Bild für den Menschen, der seine Schuld bekennen muss, aber um der Versöhnungstat Christi willen auf Gottes Vergebung hoffen darf. Bachs Librettist geht in dieser «moralischen Kantate» ungewöhnlich direkt auf die Rolle von Geld und Status in der zeitgenössischen Lebenswelt ein und stellt dem eine höhere Ökonomie des erbarmenden Herzens entgegen, die dazu aufruft, den erworbenen Mammon «klüglich anzuwenden». Die eher kammermusikalisch besetzte Kantate zieht dabei alle Register einer einprägsamen Busspredigt – den in den Leipziger Stadtkirchen versammelten Patriziern dürften die Ohren geklungen haben. Passenderweise hat Bach die in Weimar entstandene Textvorlage wohl erst für dieses Publikum vertont.

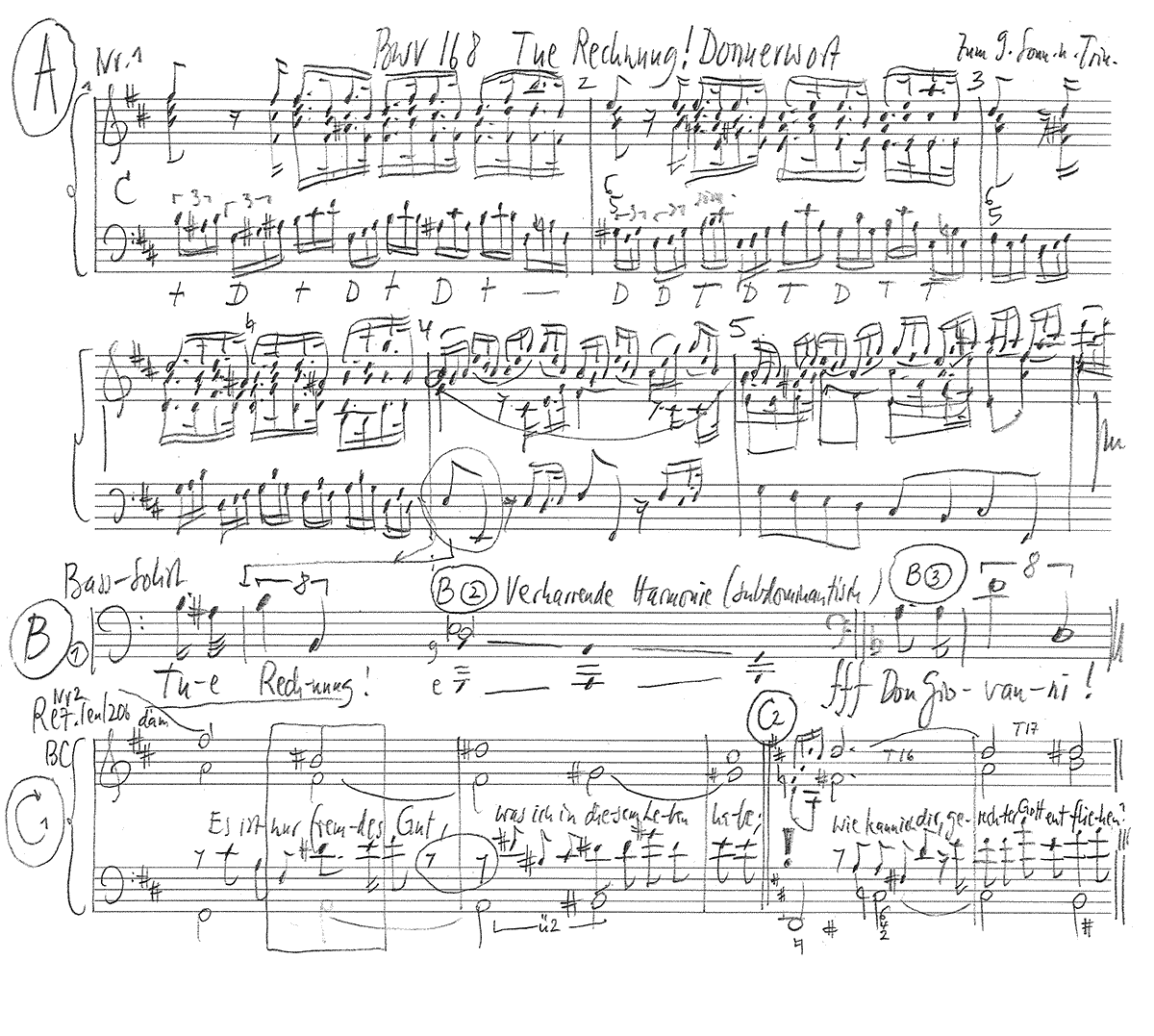

1. Arie (Bass)

Tue Rechnung! Donnerwort,

das die Felsen selbst zerspaltet,

Wort, wovon mein Blut erkaltet!

Tue Rechnung! Seele, fort!

Ach, du mußt Gott wiedergeben

seine Güter, Leib und Leben!

Tue Rechnung! Donnerwort!

1. Arie

Die Aufforderung, Rechenschaft abzulegen, schlägt ein wie ein Blitz. Gottes Wort wirkt wie ein Donner (Johannes 12, 28f.) und kann Felsen zerspalten (Jeremia 23, 29). «Seele fort!» lautete es an den reichen Kornbauern im Gleichnis (Lukas 12, 20): «Du Tor! In dieser Nacht fordert man deine Seele von dir.» Über grollenden Continuobässen schreibt Bach eine punktierte Schreckensmusik, die zuletzt gar im Unisono aller Orchesterstimmen die Ankunft des richtenden Gottes hörbar macht. Trotz der auffahrenden Figuren zieht der Satz immer wieder unerbittlich nach unten. Der hochdramatische Text bietet dem Komponisten allenthalben Gelegenheit zur tonmalerischen Wortausdeutung. In der Besetzung mit solistischer Bass-Stimme verschmelzen prophetische Strafdrohung und reumütige Gewissens-instanz.

2. Rezitativ (Tenor)

Es ist nur fremdes Gut,

was ich in diesem Leben habe;

Geist, Leben, Mut und Blut

und Amt und Stand ist meines Gottes Gabe,

es ist mir zum Verwalten

und treulich damit hauszuhalten

von hohen Händen anvertraut.

Ach! aber ach! mir graut,

wenn ich in mein Gewissen gehe

und meine Rechnungen so voll Defekte sehe!

Ich habe Tag und Nacht

die Güter, die mir Gott verliehen,

kaltsinnig durchgebracht!

Wie kann ich dir, gerechter Gott, entfliehen?

Ich rufe flehentlich:

Ihr Berge fallt! ihr Hügel, decket mich

vor Gottes Zorngerichte

und vor dem Blitz von seinem Angesichte!

2. Rezitativ

Nach biblischem Verständnis ist alles, «was ich in diesem Leben habe», nicht mein Eigentum, sondern anvertrautes Gut, mir zur getreuen Verwaltung übergeben. Wer sein Gewissen erforscht, wird bei der Erfüllung seiner Pflichten «Defekte» (Defizite) feststellen. Die hohe Lage und geschärfte Harmonik des Satzes (dissonante Akkorde auf «fremdes Gut» und «kaltsinnig») unterstreichen den Ernst der Situation, der durch die begleitenden Oboen d’amore nur wenig abgemildert wird. Die Verwendung von Textbausteinen, die auch in einer Reuearie des Petrus aus der II. Fassung der Johannespassion von 1725 erscheinen, verdeutlicht den Busscharakter des Rezitativs.

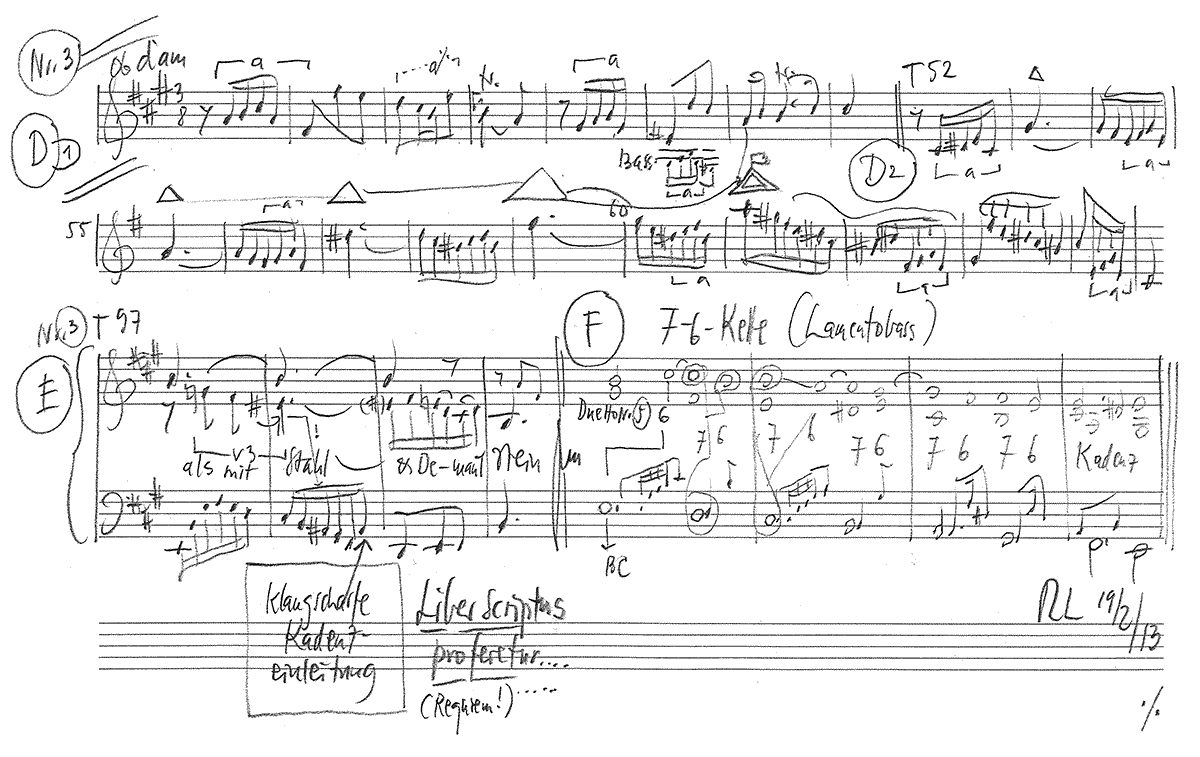

3. Arie (Tenor)

Kapital und Interessen,

meine Schulden groß und klein

müssen einst verrechnet sein.

Alles, was ich schuldig blieben,

ist in Gottes Buch geschrieben

als mit Stahl und Demantstein.

3. Arie

Über «Kapital und Interessen (Zinsen)» und über alle Schulden muss abgerechnet werden. Von «Gottes Buch», in welchem alles unauslöschlich aufgeschrieben ist, spricht Hiob (19, 23f.) und die Offenbarung (20, 12). Die in einem eindringlichen Triosatz vertonte Mahnung zur Bereinigung des Sündenkontos könnte mit ihrem Tanzcharakter auf den weltlichen Putz und die eleganten Verführungen gerade des Leipziger Umfeldes hindeuten, das nach Bachs eigener Aussage ein «sehr theurer Orth» war. Die Oboe d’amore würde dann zugleich die Verlockung des Goldes wie die göttliche Liebe verkörpern.

4. Rezitativ (Bass)

Jedoch, erschrocknes Herz,

leb und verzage nicht!

Tritt freudig vor Gericht!

Und überführt dich dein Gewissen,

du werdest hier verstummen müssen,

so schau den Bürgen an,

der alle Schulden abgetan!

Es ist bezahlt und völlig abgeführt,

was du, o Mensch,

in Rechnung schuldig blieben;

des Lammes Blut, o großes Lieben!

Hat deine Schuld durchstrichen

und dich mit Gott verglichen!

Es ist bezahlt, du bist quittiert!

Indessen,

weil du weißt,

daß du Haushalter seist,

so sei bemüht und unvergessen,

den Mammon klüglich anzuwenden,

den Armen wohlzutun,

so wirst du, wenn sich Zeit und Leben enden,

in Himmelshütten sicher ruhn.

4. Rezitativ

DDie glaubende Seele spricht hier nicht mehr ihre eigenen Gedanken aus, sondern sie vernimmt das Trostwort: Christus, das Lamm Gottes, hat die Schuld getilgt. Nun heisst es, «den Mammon klüglich anzuwenden», nämlich mit dem Geld den Armen Gutes zu tun. Die Rückkehr der Bass-Stimme markiert hier wie häufiger bei Bach den Übergang von der Strafdrohung zur moralischen Vermahnung und Segensverheißung mit ariosem Ausklang.

5. Arie (Duett Sopran, Alt)

Herz, zerreiß des Mammons Kette,

Hände, streuet Gutes aus!

Machet sanft mein Sterbebette,

bauet mir ein festes Haus,

das im Himmel ewig bleibet,

wenn der Erden Gut zerstäubet.

5. Arie (Duett)

Das Herz soll die Ketten, mit denen es am Gelde hängt, zerreissen, und die Hände sollen offen sein, um Gutes auszuteilen. Denn es gilt, einmal Abschied zu nehmen von dieser Welt und ihren vergänglichen Gütern und einzugehen ins ewige Haus im Himmel. Anders als in der Eröffnungsarie steht die schroffe Musik dieses Satzes nicht für das göttliche Strafgericht, sondern für die hart errungene Entschlossenheit, sich von den Verstrickungen des «Mammons» frei zu machen. Dieses intensive Herzensgespräch ist als knappes Duett allein mit Continuobegleitung angelegt – wahre Demut braucht weder Klangpracht noch eine grosse Bühne, dafür jedoch beständigen Zuspruch.

6. Choral

Stärk mich mit deinem Freudengeist,

heil mich mit deinen Wunden,

wasch mich mit deinem Todesschweiß

in meiner letzten Stunden;

und nimm mich einst, wenn dirs gefällt,

in wahrem Glauben von der Welt

zu deinen Auserwählten.

6. Choral

Die Strophe 8 aus dem Lied «Herr Jesu Christ, du höchstes Gut» von Bartholomäus Ringwaldt fasst in der Form eines Gebetes die Gedanken der Kantate zusammen. Die altertümlich strenge Choralmelodie und der von Tod, Passion und Auferstehung redende Text verdeutlichen, dass die Abwendung vom Mammon erst im Jenseits recht belohnt wird und zuvor einen immensen Preis fordert.

Martin C. Janssen

«Prinzipien des Schuldenmachens»

Die Kantate «Tue Rechnung, Donnerwort» macht in stupender Klarheit deutlich, wie der Christ mit Geld – eigenem und fremdem – umgehen sollte, um sich und seinem Nächsten ein erspriessliches Leben zu ermöglichen. Alles eine Frage des «true and fair» – Überlegungen aus der Sicht eines Finanzmarktökonomen in Zeiten der weltweiten Schuldenkrise.

Alles, was wir haben – Güter, Leib, Leben, Stand und Amt –, ist uns nur geliehen, damit wir sorgfältig damit umgehen. Über Kapital, Schulden und Zinsen müssen wir dereinst Rechenschaft ablegen.

Unser Gewissen sagt uns, dass wir diese Pflicht nicht genügend gut wahrnehmen. Wir werden indes aufgefordert, nicht zu verzagen, sondern uns an Christus, unseren Bürgen, zu halten, der unsere Schulden durchgestrichen hat: «Es ist bezahlt, du bist quittiert!» heisst es in der Kantate ganz einfach.

Weil wir nur Verwalter unserer Güter sind, werden wir ermahnt, das Geld klug zu verwenden und den Armen wohlzutun. Das Herz müsse sich von der Kette des Geldes lösen, und die Hände müssten Gutes tun, damit wir uns auf diesem Weg das Himmelsreich verdienen.

Der Choral, schliesslich, setzt einen klaren gedanklichen Kontrapunkt zu dieser behaupteten Machbarkeit des Himmelszutritts: Es ist die Bitte an Gott, dank Christus dereinst zu den Auserwählten zählen zu dürfen.

Erwägungen und Fragen aus der Sicht des Ökonomen

Wäre ich Historiker, könnte ich darüber berichten, wie Text und Musik bei den Einwohnern Leipzigs zu Bachs Zeiten angekommen sind. Falls sie den Text wörtlich verstanden haben, vermutlich nicht so gut. Aber – ich bin kein Historiker.

Wäre ich Theologe, könnte ich mich fragen, ob die Schulden und Zinsen in der Kantate ein Bild für die Schuld im Allgemeinen sind, derer man sich nur dank der Gnade Gottes entledigen kann. Oder ich könnte die Unterstellung hinterfragen, dass der umsichtige Umgang mit Schulden und Zinsen eine Eintrittskarte in den Himmel sei. Es wären wohl einige Herausforderungen zu meistern, die nicht nur mit meiner mangelhaften theologischen Ausbildung zu tun haben. Ich bin aber kein Theologe.

Ich bin Finanzmarktökonom, vielleicht ein politischer Ökonom, der sich mit der Frage beschäftigt, wie der Umgang mit Kapital, Schulden und Zinsen unter den Menschen organisiert werden soll, damit das Zusammenleben erspriesslich wird. Die Antwort auf diese Frage ist wichtig, weil es hier auf Erden kaum einmal vorkommt, dass uns jemand sagt: «Es ist bezahlt, du bist quittiert!» Und oft sind die Schulden ja so gross, dass das auch gar niemand glaubwürdig sagen könnte.

Aus diesen Erwägungen lassen sich drei Fragen ableiten:

- Wo begegnen uns Kapital, Schulden und Zinsen in der realen Welt?

- Wie sollen wir den Umgang mit Kapital, Schulden und Zinsen organisieren, damit die Probleme nicht unnötig gross werden?

- Hilft uns der Kantatentext im täglichen Umgang mit Kapital, Schulden und Zinsen?

Wo begegnen uns Kapital, Schulden und Zinsen in der realen Welt?

Definitionen

«Kapital» ist das Vermögen einer natürlichen oder juristischen Person. Das können reale Güter sein – ein Haus, ein Auto, ein Stück Land – oder Forderungen gegenüber Dritten: eine Banknote, ein Sparguthaben oder ein Darlehen an eine Firma oder eine Privatperson.

Zu den Begriffen «Schulden» und «Zinsen» sagt man im allgemeinen Folgendes: Das Darlehen, das eine Person einer anderen gibt, stellt beim Gläubiger Kapital dar, beim Schuldner eine Schuld. Und der Zins ist das Entgelt dafür, dass der Gläubiger vorübergehend auf sein Kapital verzichtet, es dem Schuldner gegen einen Zins zur Verfügung stellt und das Rückzahlungsrisiko in Kauf nimmt.

Zwei Beispiele

Ich möchte an zwei Beispielen zum einen zeigen, was diese Definitionen in der Realität bedeuten, und zum anderen, dass die reale Welt meist so komplex ist, dass uns einfache Definitionen manchmal nicht weiter helfen.

- Beispiel 1: Kapital und Schulden in einer Schreinerei

- Beispiel 2: die Altersvorsorge in der

Ich verzichte also auf die europäische Schuldenwirtschaft als Beispiel, obschon sich diese ja quasi auf dem Serviertablett anbieten würde. Aber das wäre für eine Kirche geradezu ein unfaires Beispiel.

Kapital und Schulden in einer Schreinerei

Drei Geschwister, ein Anwalt, eine Ärztin und ein Bauer, legen je CHF 1 Mio. auf den Tisch und kaufen im Ort, wo sie aufgewachsen sind, eine Schreinerei. Und weil sie vom Geschäft wenig verstehen und auch keine Zeit haben, suchen sie einen Geschäftsführer, mit dem sie fünf Punkte vereinbaren:

- Der Geschäftsführer muss selber ebenfalls CHF 1 in die Firma einzahlen. Falls er das möchte, geben ihm die drei Geschwister hierfür ein entsprechendes Darlehen zu 2% Zins pro Jahr.

- Zweitens muss er den drei Geschwistern aus dem Gewinn der Firma jährlich 5% Zins

- Drittens: Kredite auf den Namen der Schreinerei dürfen nur durch die drei Geschwister aufgenommen

- Viertens: Solange von der CHF 1 des Geschäftsführers noch die Hälfte vorhanden ist und die Geschwister jedes Jahr ihren Zins erhalten, kann der Geschäftsführer mit der Firma machen, was er will. Er kann sich so viel Geld als Bonus oder Fixlohn ausbezahlen, wie er möchte, solange sein Kapital nicht unter CHF 500’000 fällt.

- Wird schliesslich eine dieser Regeln verletzt, verliert der Geschäftsführer sein verbliebenes Kapital und muss die Geschäftsführung

In der herkömmlichen Sicht auf eine Firma sind jene, die Gewinn und Verlust tragen, die Eigentümer. Und jene, die einen fixen Zins auf ihr Kapital erhalten, nennt man Fremdkapitalgeber. Ich habe mein Beispiel absichtlich umgekehrt konstruiert, damit man sieht, dass die Begriffsinhalte von Kapital und Schulden nicht immer so klar sind. In unserem Beispiel sind ja die drei Geschwister offensichtlich die Eigentümer der Schreinerei. Sie haben nur die Gewinnmöglichkeiten der Schreinerei an eine aussenstehende Person abgetreten, solange sie Zins auf ihr Kapital erhalten. Man könnte auch sagen, die drei Geschwister seien die ultimativen Eigentümer der Firma. Das würde dann natürlich auch auf alle anderen Fremdkapitalgeber von Firmen gelten. Die Grenze zwischen Eigentum und Kredit, d.h. zwischen Kapital und Schulden, kann also nicht so einfach gezogen werden.

Das Beispiel wird interessanter, wenn es sich nicht um eine kleine Schreinerei handelt, sondern um eine grosse Bank, wo die Aktionäre, wie vor der Bankenkrise bei der UBS AG, nur noch 1.5% Aktienkapital der gesamten Bilanz halten, und 98.5% der gesamten Bilanz Fremdkapital ist. Die UBS AG wäre im Jahre 2008 an die ultimativen Eigentümer, die Fremdkapitalgeber, gefallen, wenn Politik und Nationalbank nicht den Steuerzahlen verknurrt hätten, etwa CHF 50 Mrd., d.h. etwa CHF 7’500 pro Kopf der Bevölkerung, in die Bank einzuschiessen. Dass es am Schluss der Operation dann deutlich weniger war und vielleicht ganz am Schluss sogar noch ein Gewinn anfällt, spielt keine Rolle; entschieden wurde 2008.

Bei einer grossen Bank ist also noch viel weniger klar als bei einer Schreinerei, was Kapital und was Schulden sind und was Eigentum wirklich bedeutet. (Die Unklarheit kommt zum überwiegenden Teil natürlich daher, dass in wichtigen Dingen nicht der Markt spielt, sondern die Politik das letzte Wort hat.) Und anders als im Beispiel mit der Schreinerei, verliert die Geschäftsführung ihr Kapital meist nicht, wenn die Firma an die Fremdkapitalgeber fällt.

Die Altersvorsorge in der Schweiz

Die erste Säule: die AHV

Die Schweiz hat die Altersvorsorge ihrer Bevölkerung über ein Drei-Säulen-System organisiert. Die erste Säule, die AHV, funktioniert über ein sogenanntes Umlageverfahren. Die Beiträge der aktiven Bevölkerung, heute rund 10% der Lohnsumme aller Arbeitstätigen in der Schweiz, werden im nächsten Monat an die Rentner ausbezahlt.

Am 1. Oktober 1948, als die AHV eingeführt wurde, betrug das Rentenalter 65 Jahre und die Minimalrente CHF 40. Das wären beim heutigen Geldwert etwa CHF 220. Heute beträgt die Minimalrente rund fünfmal mehr, nämlich CHF 1’170 pro Monat. Und die Schweizer werden seit langer Zeit jedes Kalenderjahr etwa 2 Monate älter.

Ein Teil dieser Rentenerhöhungen konnten in der Vergangenheit über das Wirtschaftswachstum finanziert werden. Heute ist die Schweiz indes viel zu verkrustet, zu bürokratisch und zu reglementiert, als dass die wachsende Summe aller AHV-Renten langfristig über die Löhne finanziert werden könnte. Die Probleme sind einzig darum nicht schon heute viel grösser, weil jedes Jahr etwa 70’000 Personen, meistens im erwerbstätigen Alter, in die Schweiz einwandern und AHV-Beiträge entrichten.

Wir dürfen bei all dem aber nicht vergessen, dass die heutigen Erwerbstätigen, auch die Immigranten, Guthaben erwerben, die dereinst eingefordert werden. Und die nachfolgenden Generationen, auch wenn sie noch gar nicht geboren sind, haben die Pflicht, diese Forderungen zu begleichen. Sie können dieser Pflicht nur entgehen, wenn sie auswandern. Das ist heute ja noch möglich.

In 10 oder in 15 Jahren wird das alles kulminieren. Die Zahl der Erwerbstätigen wird weiter sinken, die Zahl der Rentner weiter zunehmen, und die Zahl der Einwanderer wohl wieder zurückgehen. Aus Sicht der AHV wirkt jeder Faktor in die falsche Richtung.

Die zweite Säule: das Pensionskassensystem

1985 wurde das Pensionskassensystem in der Schweiz obligatorisch erklärt, d.h. kollektiviert. Die jährlichen Beiträge in Prozent des Lohnes wurden festgelegt, und es wurde bestimmt, dass ein Alterskapital von CHF 100’000 Franken im Alter 65 in eine Rente von CHF 7’200 pro Jahr umgewandelt werden kann. Dieser Faktor von 7.2% pro Jahr, d.h. CHF 7’200 pro Jahr geteilt durch CHF 100’000, der sogenannte Umwandlungssatz, errechnete sich aus der damaligen Lebenserwartung einer Person, die 65 Jahre alt war, aus dem Zins, der etwa 5% pro Jahr betrug, und aus den Verwaltungskosten.

Heute ist die Lebenserwartung um viele Jahre höher, der Zins für eine sichere Anlage (die Renten sollen ja sicher sein) beträgt im besten Fall noch 1% pro Jahr, und die Kosten der Bürokratie haben sich in dieser Zeit verdoppelt oder eher verdreifacht. Heute sollten CHF 100’000 Alterskapital im Alter 65 in eine Rente von höchstens CHF 4’500 pro Jahr umgewandelt werden. In Tat und Wahrheit sind es aber rund CHF 6’800. Die Renten sind, gemessen an der Lebenserwartung, der Kapitalmarkterträge und der administrativen Kosten, also rund 50% zu hoch: CHF 6’800 statt CHF 4’500 pro Jahr.

Es ist klar, woher die heutigen Zahlungen an die Pensionäre kommen: teilweise aus dem Kapital der Rentner, teilweise aus dem Kapital der jungen Erwerbstätigen, die deswegen keine oder nur eine reduzierte Altersvorsorge aufbauen können. In schlecht finanzierten Pensionskassen besteht die Rolle der Erwerbstätigen fast nur noch darin, dass sie die Rentner mitfinanzieren und für die Sanierung der Kasse geradestehen.

Auch hier erwerben sich die Jungen ein riesiges Guthaben, das sie eines Tages einfordern werden. Ein veritabler Generationenkonflikt scheint kaum noch abwendbar. Und auch in der Pensionskassenwelt baut sich langsam, aber zuverlässig eine griechische Schuldenwirtschaft auf. Und niemand wird sagen: «Es ist bezahlt, wir sind quittiert.»

Die dritte Säule: die private Vorsorge

Es besteht kein Zweifel, dass die private Vorsorge in der Zukunft funktionieren wird; zwar im Rahmen der Unsicherheiten der Märkte, aber sie wird funktionieren.

Der Einfluss der Politik, der nicht ganz ausgeschaltet werden kann, wird über die Inflation, die diese Guthaben tendenziell entwerten wird, spürbar werden.

Wie sollen wir den Umgang mit Kapital, Schulden und Zinsen organisieren, damit die Probleme nicht unnötig gross werden?

Aus dem Beispiel der Schreinerei resp. der UBS AG lassen sich einige wenige ganz einfache Regeln ableiten, wie Kapital, Schulden und Zinsen organisiert werden sollten:

- Erstens: Die Verträge müssen intelligent und klar formuliert

- Zweitens: Man muss an viele Eventualitäten denken und auch eine Generalklausel formulieren, die zur Anwendung kommt, wenn sich alles ganz anders entwickelt, als man anfänglich geglaubt

- Im Falle der UBS hätte man, beispielsweise, schon lange die implizite Garantie der Bank durch den Steuerzahler sichtbar machen müssen, und die Bank hätte der Eidgenossenschaft dafür jedes Jahr drei, vier oder mehr Schweizer Franken bezahlen müssen. Um eine so hohe Versicherungsprämie mindestens teilweise zu sparen, hätte sich die UBS fast mit Sicherheit anders organisiert und die Investmentbank vermutlich schon viel früher abgestossen.

Eigentlich hätte man hier nur die alte Buchhaltungsregel «true and fair», d.h. «wahr und fair», anwenden müssen. Hätte man sich an diese Regel gehalten, wäre vieles besser herausgekommen.

Auch in der Altersvorsorge wäre «true and fair» eigentlich hinreichend:

- Es ist, beispielsweise, weder wahr noch fair, wenn ein Kanton seine Zahlungsverpflichtungen aus einer Obligation, h. Zinsen und Kapitalrückzahlung, mit dem Marktzins von vielleicht 1% p.a. abzinst, seine ebenfalls unbedingten Zahlungsverpflichtungen aus der Pensionskasse hingegen mit 3% oder 4% p.a., nur damit die Schuld etwa 25% kleiner erscheint, als sie tatsächlich ist. Im Kanton Zürich, um nur ein Beispiel im Mittelfeld der Kantone zu nennen, macht alleine dieser Trick mehr als zwei ganze Jahre Steuereinnahmen des ganzen Kantons aus; oder 20 Jahre zehn Prozent höhere Steuern. In der Westschweiz sieht die Situation in den meisten Kantonen noch dramatischer aus.

- Und es ist ebenso unfair und unwahr, wenn so getan wird, als ob bei der AHV alles in Ordnung wäre. Man kann mit Hilfe einfacher Sekundarschulrechnungen belegen, dass wir in der AHV auf einem verhängnisvollen Pfad sind. Klar, in den nächsten Jahren bleibt die Entwicklung noch unter der Aber schon in einer halben Generation wird das Problem offenkundig. Und dann ist es kaum noch zu lösen. Und das wissen auch alle Politiker in Bern.

Die dritte Frage: Hilft uns der Kantatentext im täglichen Umgang mit Kapital, Schulden und Zinsen?

In der Kantate finden sich zwei Stellen, die das «true and fair» genau wiedergeben.

In der Arie des Tenors heisst es:

«Kapital und Interessen,

meine Schulden gross und klein

müssen einst verrechnet sein.

Alles, was ich schuldig blieben,

ist in Gottes Buch geschrieben

als mit Stahl und Demantstein.»

Das heisst ganz einfach, dass alles, was gilt, aufgeschrieben werden soll, und dass es so gilt, wie es aufgeschrieben ist. Das ist heute weder bei den Grossbanken noch in der Altersvorsorge so. Und zum «fair» heisst es im Rezitativ sowohl des Tenors als auch der Bassstimme, dass wir nur Verwalter resp. Haushalter der Güter und Gaben sind, die uns anvertraut sind.

Es ist klar, dass es in grossen Firmen, wo die Informationen und die Kontrollmöglichkeiten aufgrund der konkreten Situation nicht gut sein können, Demut und Anstand braucht, um mit dem umzugehen, was uns anvertraut ist. Und diese Demut braucht es nicht so sehr den Kunden und Mitarbeitern gegenüber, die mit klaren Verträgen geschützt sind, sondern gegenüber dem Aktionär, wo vor allem implizite Verträge gelten, die der Aktionär kaum einmal durchsetzen kann.

Es scheint klar, dass die Kantate «Tue Rechnung, Donnerwort» einen besseren Beitrag an das Wohlverhalten der Manager und – vor allem der Politiker – leisten würde als die Minder-Initiative oder der indirekte Gegenvorschlag.

Leider können wir aber über die Kantate nicht abstimmen.

Alle Kantatentexte stammen aus «Neue Bach-Ausgabe. Johann Sebastian Bach. Neue Ausgabe sämtlicher Werke», herausgegeben vom Johann-Sebastian-Bach-Institut Göttingen und vom Bach-Archiv Leipzig, Serie I (Kantaten), Bd. 1–41, Kassel und Leipzig, 1954–2000.

Alle einführenden Texte zu den Werken, die Texte «Vertiefte Auseinandersetzung mit dem Werk» sowie die «musikalisch-theologische Anmerkungen» wurden von Anselm Hartinger und Pfr. Niklaus Peter sowie Pfr. Karl Graf verfasst unter Bezug auf die Referenzwerke: Hans-Joachim Schulze, «Die Bach-Kantaten. Einführungen zu sämtlichen Kantaten Johann Sebastian Bachs», Leipzig, 2. Aufl. 2007; Alfred Dürr, «Johann Sebastian Bach. Die Kantaten», Kassel, 9. Aufl. 2009, und Martin Petzoldt, «Bach-Kommentar. Die geistlichen Kantaten», Stuttgart, Bd. 1, 2. Aufl. 2005 und Bd. 2, 1. Aufl. 2007.